新闻中心

客户至上、专业合作、勤勉尽责、优质高效

一、基本案情

2022年7月20日魏某在深圳市南山区一仓库内被海关某缉私分局民警抓获,民警当场查获了部分黄金饰品及魏某作案用的手机、电脑、银行卡等物品,同日以涉嫌走私普通货物、物品罪对魏某刑事拘留。

经海关缉私部门侦查认定,魏某自2020年以来通过王某等人在香港大量购买黄金饰品,后再委托郭某等港车司机以夹藏方式走私入境,入境后再由郭某将黄金饰品通过邮寄或直接送货的方式发送给魏某指定的买家。经海关部门计核, 2020年4月至 2022年5月期间,魏某伙同他人走私入境黄金饰品涉嫌偷逃税款人民币 230余万元,但是魏某称自己不可能偷逃这么多的税款,对计核结果不认可,坚决不在《鉴定结论通知书》上签字,检察机关认为魏某偷逃应缴税额巨大,其拒不认罪、态度较差,2022年8月25日决定对其批准逮捕。

二、辩护工作

张庆磊、夏萍律师接受委托担任魏某的辩护人,在侦查阶段因不能阅卷,只能通过多次会见帮助魏某理清事实经过,分析海关部门认定其偷逃税款 230余万元的依据可能有哪些,计核的结论是否准确。魏某称其对外销售黄金饰品的渠道主要是其在淘宝网注册的两个网店及个人微信号接单,其进货的渠道除了委托他人在香港代购后走私入境外,还包括在深圳市的水贝黄金交易市场、浙江省、安徽省等国内市场正常渠道购进。经魏某回忆其在被缉私民警抓获后第一次接受讯问时,民警向其出示了大量的书证资料,称全部是从有关部门调取的涉及其走私黄金饰品入境及销售的记录,有银行交易记录、物流单据、微信聊天记录、网店销售记录等,民警让魏某全部签字予以确认,因其到案初期心理紧张,在没有仔细核对的情况下均签了字。

由于魏某的手机、电脑、银行卡均被缉私部门扣押,辩护律师也无法获取相关数据进行分析,在案件初期辩护工作非常被动、艰难。在此情况下张庆磊律师多次找海关缉私部门的办案民警沟通了解案情,针对会见时了解到的情况对海关部门计核认定的偷逃税款230余万元提出质疑,但是办案民警坚称认定魏某偷逃税款的数额准确、依据充分,不可能冤枉魏某,并称该案属于多人结伙作案,建议律师做魏某的思想工作让其尽快认罪认罚争取从宽处理。张庆磊、夏萍律师通过向魏某的家属、朋友详细了解魏某近两年的经济状况、社会交往情况分析后认为魏某不可能有如此高的违法收益,海关缉私部门调取的证据应该存在问题,综合会见时魏某辩解的理由,张庆磊律师建议其在侦查阶段先不要选择适用认罪认罚从宽处理制度,待案件进入审查起诉阶段辩护人阅卷后再做选择。

2022年11月案件经海关缉私部门侦查终结移送审查起诉后,张庆磊、夏萍律师第一时间到检察院申请阅卷,本案是因为上游的王某、郭某等人涉及其他走私犯罪集团的案件被抓后主动供述了帮助魏某走私黄金饰品入境的犯罪事实,后海关缉私部门才将魏某抓获。海关缉私部门指控魏某构成走私普通货物、物品罪的主要证据是王某、郭某的供述及在案的《偷逃税款计核证明书》。张庆磊、夏萍律师通过细致的阅卷果然发现了重大问题,因缉私部门仅查扣了少部分实物,大部分的计税价格(走私货值)是在没有实物的情况下依据魏某与王某、郭某等人之间的whatsapp、微信聊天记录及魏某网店的销售记录、快递收发记录结合王某、郭某等人的供述来推定的。缉私民警依据对上述间接证据的统计计算认定魏某走私入境的黄金饰品价值1250余万元,以此作为计税价格委托海关部门进行计核,海关部门在没有严格核实的情况下认定魏某的偷逃税款数额为230余万元人民币。

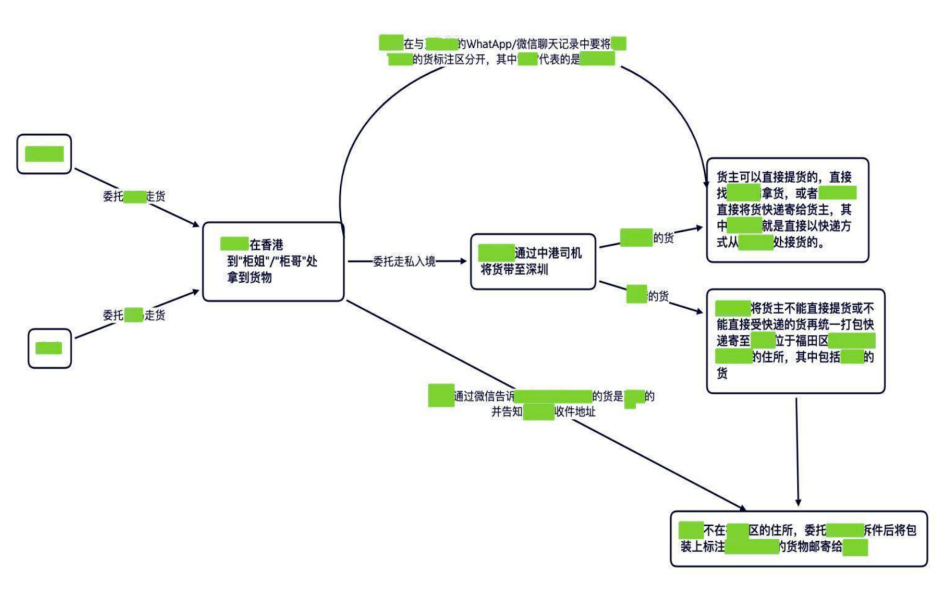

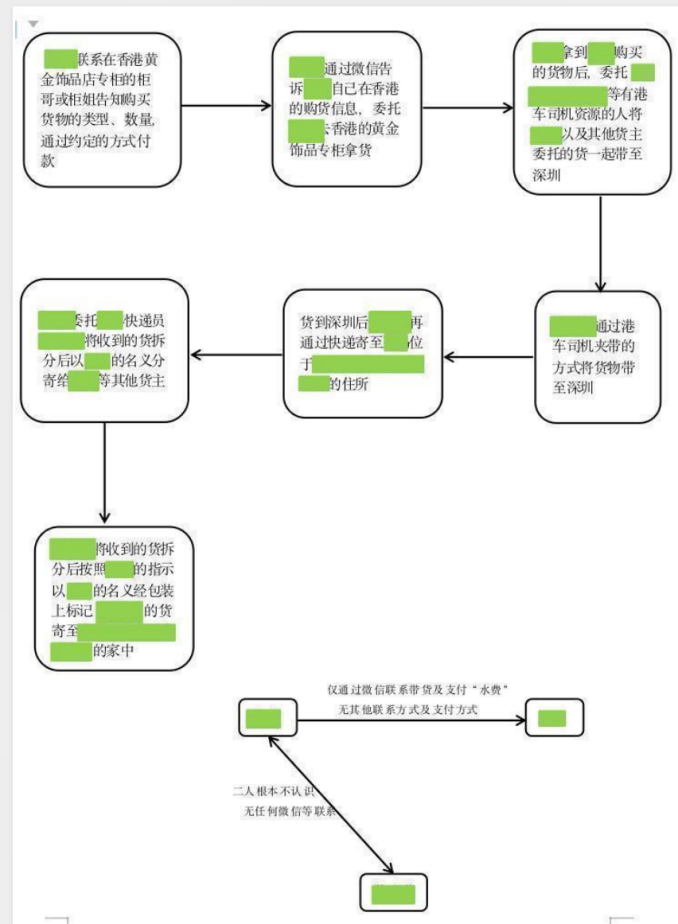

张庆磊律师团队通过对近6个G的电子数据及数百页的书证资料进行分类梳理、反复计算,发现缉私民警在统计的过程中将多名其他走私人员的货物错误认定为魏某的货物,存在大量计税依据错误的问题。在此基础上还发现本案的计核程序违反了我国《海关计核涉嫌走私的货物、物品偷逃税款暂行办法》的相关规定,缉私部门委托海关部门计核时的《送核表》中所载的多项关键信息缺失或者错误。但对辩护工作最为不利的是魏某在到案初期面对办案民警有倾向性的讯问作出了偏离事实的供述,且在大量书证上签字确认。对于该不利情况张庆磊、夏萍律师并未放弃,多次会见魏某逐一核对在案证据,制作多份详细的《律师会见笔录》《走私货物入境流程图》及《销售流程图》提交,协助承办检察官审查在案证据、查明案件事实,在此基础上又提交了《计核证明书程序违法、计核依据完全错误的辩护意见》,承办检察官在收到多份辩护意见后主动联系张庆磊律师要求当面沟通案情。通过两次沟通后检察官采纳了张庆磊律师提出的“《偷逃税款计核证明书》存在程序违法、所依据的计税价格(即走私货值)不能排除是另案其他人员涉嫌走私的货物,计核依据错误”的辩护意见,决定将案件退回海关缉私部门补充侦查。

在补充侦查期间,张庆磊律师又主动多次约谈办案民警,详细阐述自己的阅卷意见,并提交对案涉走私货物的偷逃税款进行重新计核的申请书,经过协助缉私民警梳理在案证据查明了走私入境的黄金饰品中涉及魏某个人的实际部分,通过委托海关部门重新计核,最终认定魏某涉嫌走私货物的偷逃税款数额仅为120309.99元,几乎是原认定数额230余万元的二十分之一,至此辩护工作取得重大突破。

三、辩护效果

2023年1月海关缉私部门补充侦查完毕再次移送起诉后,张庆磊律师抓住有利时机,向检察机关提交《羁押必要性审查申请书》,申请检察机关对魏某羁押的必要性进行审查并建议对其取保候审,在检察官提审时魏某对重新认定的偷逃税款120309.99元的数额认可并愿意认罪认罚。检察机关采纳了张庆磊律师提出的“本案事实已经调查清楚、全部证据已收集固定完毕、魏某没有社会危险性”的意见,认定没有继续羁押的必要,决定对魏某取保候审。

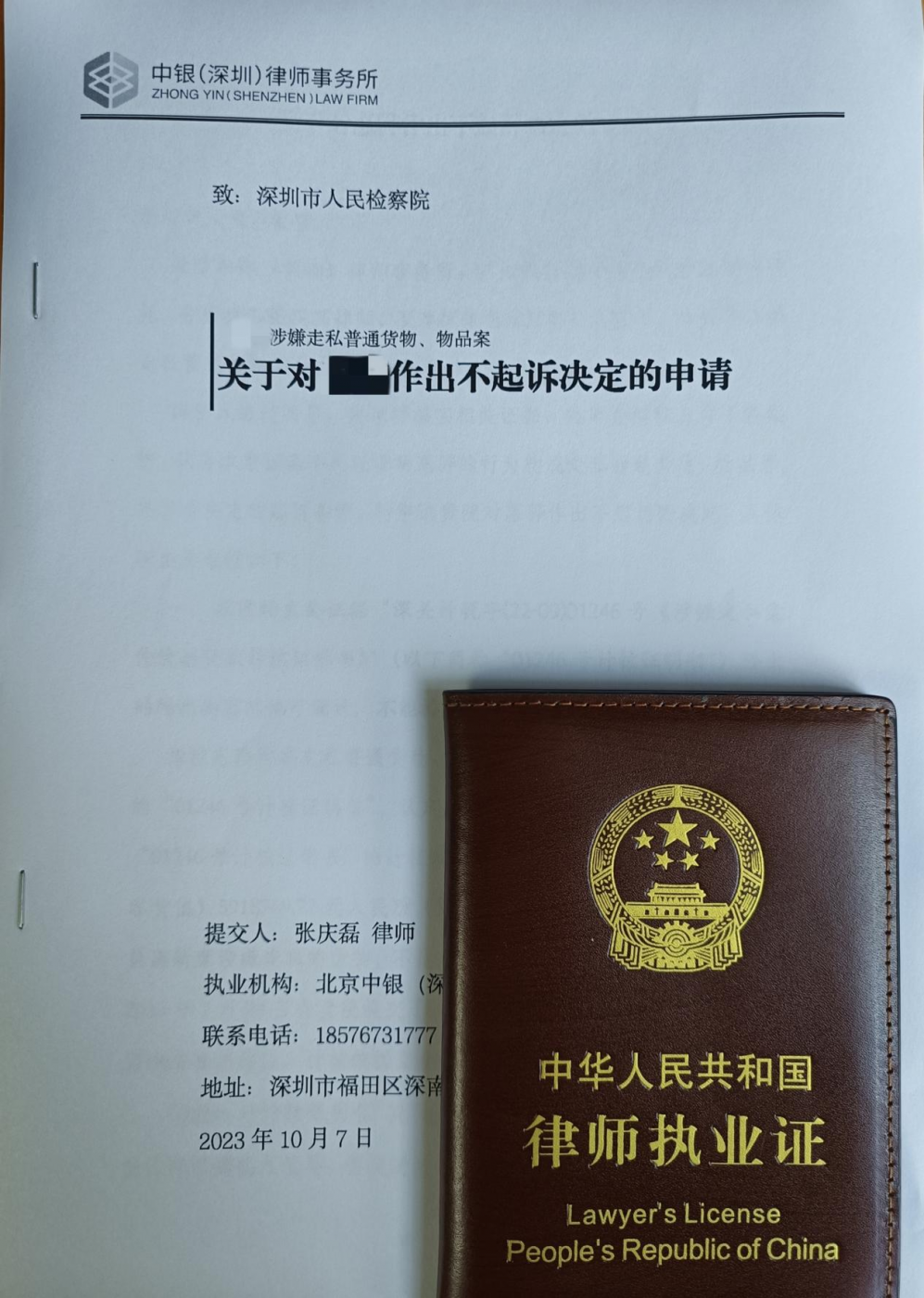

魏某被取保候审后,张庆磊、夏萍律师又多次协助其整理银行交易明细、网店销售记录等资料作为辩方证据提交检察机关,并于2023年10月、2024年1月先后两次向检察机关提交对魏某作出不起诉决定的辩护意见。检察机关最终采纳了张庆磊、夏萍律师的意见,认为魏某涉嫌走私普通货物罪但犯罪情节轻微、不需要判处刑罚,于2024年5月24日决定对其不起诉。

四、辩护工作感悟

本案辩护工作的成功充分彰显了张庆磊律师一贯倡导的“证据辩护”的重要性。古罗马有一句法律格言:“法庭上,只有证据,没有事实”。刑事辩护可以分为“实体辩护”“程序辩护”以及“证据辩护”。“实体辩护”又可分为无罪辩护、罪轻辩护、量刑辩护。“证据辩护”则贯穿于刑事辩护的始终,无论是实体辩护还是程序辩护,都必须以“证据辩护”为基础,“证据辩护”的重要性不言而喻。

本案在侦查阶段初期,张庆磊律师团队介入后面临非常被动的局面,海关缉私部门第一次认定魏某偷逃税款的数额为230余万元,已经达到数额巨大的标准,但魏某不认可。在不能阅卷的情况下,无法对计核的结论进行审查,办案民警又多次催促魏某认罪认罚,称只要认罪认罚、补缴税款就可以取保候审,在此情况下辩护律师与魏某均面临巨大的心理压力,很难抉择。张庆磊律师通过多次与魏某及其家属沟通,最终遵循“证据辩护”的理念,认为不能以一时短暂的自由去抹煞最终的清白,决定在对案件证据完全不了解的情况下不能盲目认罪认罚。

案件进入检察院审查起诉阶段后张庆磊律师组织团队成员认真阅卷,通过梳理在案证据,厘清了海关缉私部门的指控逻辑,发现主要证据《偷逃税款计核证明书》的计核依据错误等重大问题,并及时向检察机关提出有力、合理的质疑。最终检察机关决定将案件退回海关缉私部门补充侦查,在补查期间海关部门对案涉偷逃税款额重新进行计核,重新计核的结果使辩护工作迎来重大转机。

本案辩护工作的成功还得益于张庆磊律师与承办检察官、海关缉私民警的有效沟通,通过多次提交规范的书面意见、提交辩方证据逐渐使办案人员重视律师的辩护工作,引发办案人员对案件事实认定是否有误的思考,办案人员最终采纳了张庆磊律师的辩护意见对案件事实重新作出认定,对魏某作出不起诉的决定。本案的处理结果不仅体现了应有的法律效果也体现了刑法谦抑性的社会效果,当事人魏某及其家属对张庆磊律师团队面对挑战,敢于担当、认真负责的工作予以高度评价。

律师介绍