中银文化

客户至上、专业合作、勤勉尽责、优质高效

前言2022年10月19日,港交所刊发咨询文件,建议扩大香港现有上市制度,允许特专科技公司来港上市,并就此征询公众意见。有望推动自2018年上市改革后的又一次浪潮,就特专科技行业的公司数目及市值而言,香港仍落后于中国内地及美国,特专科技公司现时在香港上市会面对不少困难。为此,港交所特公布了关于特专科技公司上市规则的咨询文件,笔者就咨询文件的主要内容做以下简析。

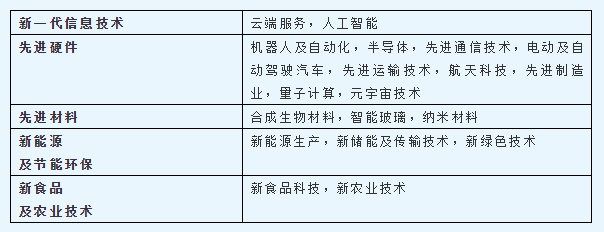

一、特专科技公司的概念和范围根据咨询文件的释义,特专科技公司,是指主要从事应用于相关特专科技行业中可接纳领域的科学、技术的产品、服务的研发、商业化及/或销售的公司。特专科技行业可接纳领域包括五大类领域:

参照《上海证券交易所科创板企业发行上市申报及推荐暂行规定》 申报科创板发行上市的发行人,应当属于下列行业领域的高新技术产业和战略性新兴产业:

(一)新一代信息技术领域,主要包括半导体和集成电路、电子信息、下一代信息网络、人工智能、大数据、云计算、软件、互联网、物联网和智能硬件等;

(二)高端装备领域,主要包括智能制造、航空航天、先进轨道交通、海洋工程装备及相关服务等;

(三)新材料领域,主要包括先进钢铁材料、先进有色金属材料、先进石化化工新材料、先进无机非金属材料、高性能复合材料、前沿新材料及相关服务等;

(四)新能源领域,主要包括先进核电、大型风电、高效光电光热、高效储能及相关服务等;

(五)节能环保领域,主要包括高效节能产品及设备、先进环保技术装备、先进环保产品、资源循环利用、新能源汽车整车、新能源汽车关键零部件、动力电池及相关服务等;

(六)生物医药领域,主要包括生物制品、高端化学药、高端医疗设备与器械及相关服务等;

(七)符合科创板定位的其他领域。

港交所上述五个特专科技行业乃基于非生物科技相关的科创板行业,并应本地的市场情况作调整,港交所将中国内地科创板行业的「节能环保」与「新能源」合并,预计这两个类别中的公司会有不少重叠;港交所又加入一个新的行业类别「新食品及农业技术」,因为全球正为解决食品安全问题大量开发食品及农业科技,市场对有关技术的需求亦越来越高。

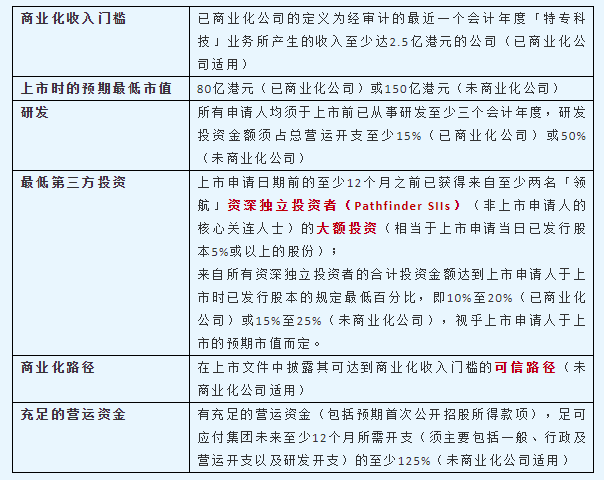

二、特专科技公司的上市要求因特专科技公司研发周期及商业化路径较长,为合理确定不同发展阶段的特专科技公司的上市条件,港交所将特专科技公司区分为已商业化公司(Commercial Company)、未商业化公司(Pre-Commercial Company)两大类,其中未商业化公司因为风险较高,规定也较为严格。

未商业化公司还需要满足如下额外的持续责任:●足够业务运作及资产:如果联交所认为未商业化公司未能符合有足够业务运作及资产的持续性规定,未商业化公司须重新符合有足够业务运作及资产的规定的补救期应为12个月(而不是其他发行人的18个月);●业务重大变动:未商业化公司未得联交所事先同意,不得进行会使主营业务出现重大变动的交易。此限制较适用于其他发行人的限制更严格;●股份标记:未商业化公司须在其股份代号结尾加上独有的股份标记“PC”。

待未商业化公司能向联交所证明已达到商业化收入门槛或至少一项主板资格测试,《上市规则》对其施加的上逑额外持续责任即不再适用。

参照科创板对上市发行人的科创属性的严格要求,除研发投入达到营业收入比例5%以上或最近三年累计研发投入人民币6,000万元以上外,还对研发人员比例(10%以上)、主营业务发明专利数量(5项以上)等有具体要求。相比之下,港交所在这一方面的规定更为宽松。而港交所对上市发行人的预期市值80亿港币(已商业化公司)和150亿港币(未商业化公司)的要求则高于科创板(红筹企业除外),因科创板还看重上市发行人其他方面的财务指标及综合财务表现,港交所则更注重预期市值和资深独立投资者的认可。对比之下,可以看出港交所对特专科技公司宽严相济的上市要求。

三、首次公开招股及招股后的规定咨询文件规定,首次公开招股发售的股份总数至少50%分配予独立机构投资者;上市后自由流通量至少达6亿港元;上市申请人须披露的资料包括首次公开招股前投资及现金流、产品及商业化现况及前景、研发、行业资料、知识产权以及适当的示警声明。咨询文件对控股股东、关键人士及领航资深独立投资者也规定了相应的禁售期,其中关键人士及其紧密联系人的锁定期为公司上市后12个月(已商业化公司)及24个月(未商业化公司),领航资深独立投资者锁定期为公司上市后6个月(已商业化公司)及12个月(未商业化公司)。

结语

港交所本次咨询期将于2022年12月18日结束,咨询结束后,港交所将对有关市场参与者的意见进行汇总分析,并形成最终正式出台的专项上市规则。在国际环境风云变幻的背景下,我们期盼港交所锐意改革的东风,能吹拂市场不确定性笼罩下的阴霾,让东方明珠风采依然。