中银文化

客户至上、专业合作、勤勉尽责、优质高效

一、供应链的含义、供应链公司目前在我国的发展现状

从字面上,供应链是一个近几年兴起的、与供给关系关联的新名词。它是生产及流通过程中,涉及将产品或服务提供给最终用户活动的上下游企业,所形成的网链结构,是指供应链上发生的采购与销售等业务,围绕核心企业,通过对商流、信息流、物流、资金流的控制,从采购环节开始,制成中间品及最终产品,由供应商、制造商、仓库、配送中心和渠道商等构成。[1] 供应链模式是基于传统贸易、物流模式,针对客户提供一站式服务方案的创新型模式。

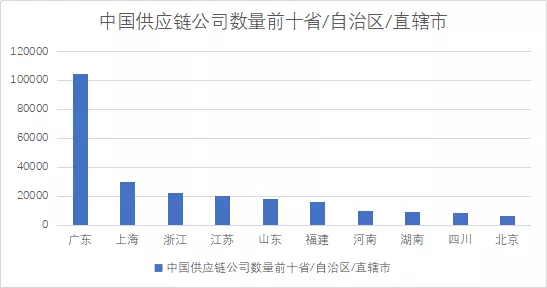

2020年5月4日,笔者经使用企查查网站检索关键字“供应链公司”,搜索出符合条件的企业314481家,主要分布于沿海经济发达省份。以下图表是基于此进一步检索得到的数据。

2012年,我国新成立供应链公司仅3703家,之后便进入快速发展时期,2019年新成立86639家。2020年年初至今仅5个月时间,我国新注册成立的公司已达到31350家。可以看出,目前我国供应链公司及供应链行业发展势头迅猛。其中,比较出名的有怡亚通、飞马国际、普路通以及阿里巴巴旗下的一达通公司等。

一方面,供应链企业在提供的供应链服务过程中对各流程进行管理,可为客户节省采购、物流配送、产品分销等环节成本,同时提供进通关、库存管理等附加服务,因此,可向客户按照业务量收取一定服务费,具体比例可按照与客户协议而定。

服务费包括装载费、运输费、报关费、检疫费等,可根据客户需求提供更多增值及额外服务。由于具体企业收费模式存在差异,因此无统一收费标准。

另一方面,供应链流程包括资金流管理服务,供应链贸易企业可为客户提供结算配套服务及一定信用支持,并按照一定比例收取费用,即供应链金融服务。[2]

供应链公司整合资源,会借鸡生蛋,会给客户看到一套完整的解决方案与服务。[3]这也是越来越多的出口企业选择与供应链公司合作的原因。

二、税务等行政部门关于供应链服务的规定

外贸综合服务企业主要是指供应链管理企业,它参照香港利丰公司经营模式, 引入供应链管理理念, 为中小企业的贸易便利化提供服务。[4]

2013年7月24日,国务院在例行常务会议中明确提出了促进贸易便利化、推动出口稳定发展的六项措施,其中第四项即为“支持外贸综合服务企业为中小民营企业出口提供融资、通关、退税等服务”,这是国家首次在政策层面提出了大力支持和发展外贸综合服务企业,整合资源全面解决中小企业在外贸交易中的各类难题,并且首次提出外贸综合服务企业概念。

其后,为支持外贸综合服务企业发展,国务院、商务部、海关总署、国税总局等相关部门以及地方各级政府陆续出台了一系列支持外贸综合服务发展的政策措施。2014年2月17日,国家税务总局发布《关于外贸综合服务企业出口货物退(免)税有关问题的公告》(国家税务总局公告2014年第13号,以下简称2014年第13号公告),这是国税总局针对外综服企业出台的首个出口退税管理的规范性文件,该公告是自2014年4月1日以来至国家税务总局公告2017年第35号施行前,各级国税部门办理外综服企业出口退税的主要依据。[5]

针对规范外贸综合服务企业出口退税的2014年第13号公告存在审查义务标准不清、退税责任主体规定不明、外综服企业责任过重的问题,2017年9月《国家税务总局关于调整完善外贸综合服务企业办理出口货物退(免)税有关事项的公告》(国家税务总局公告2017年第35号)和2017年10月《商务部、海关总署、税务总局、质检总局、外汇局关于促进外贸综合服务企业健康发展有关工作的通知》(商贸函[2017]759号),彻底废止了2014年第13号公告,实行外贸综合服务企业代生产企业集中申报退税。

《商务部、海关总署、税务总局、质检总局、外汇局关于促进外贸综合服务企业健康发展有关工作的通知》(商贸函[2017]759号)对外贸综合服务企业以委托关系为基础关系进行定义:外贸综合服务企业是指具备对外贸易经营者身份,接受国内外客户委托,依法签订综合服务合同(协议),依托综合服务信息平台,代为办理包括报关报检、物流、退税、结算、信保等在内的综合服务业务和协助办理融资业务的企业。

供应链公司为了做大营业收入,将业务有意调整为自营业务,导致不断出现法律风险,比较典型的是假自营、真代理法律风险。该风险触发后会带来一系列问题,如出口退税款返还风险、出口退税款归属风险、业务合同效力风险、外汇结汇风险等。近年破产的年富供应链就较为突出引发上述风险。上述风险的基础法律争议在于,供应链在业务过程中到底是不是以代理身份开展业务的?

在供应链出口模式中,买卖合同是背靠背方式签署,即供应链公司与外商签订买卖合同、出口企业与供应链公司签订同样的买卖合同。形式上是外商采购供应链公司产品,供应链公司采购出口企业产品。出口企业与供应链公司双方之间的关系应当按照纸面认定为买卖合同关系还是委托合同关系,是争议所在。

经过查阅主要供应链公司的合同,大部分合同约定的条款大同小异,即供应链公司不对外商承担卖方责任,而是由出口企业对外商承担卖方责任,供应链公司按照固定费率收取费用,供应链公司不对出口企业承担支付货款责任,外商对出口企业承担付款责任等。我们认为,委托合同区别于买卖合同的关键在于,供应链公司在此过程中不赚取任何差价、不承担任何产品质量风险、不承担支付货款义务,仅根据比例收取固定费用,不具备买卖合同的特征。在委托关系项下,供应链公司作为受托人,办理委托事项的结果由委托人承担,受托人一般不承担任何责任,是委托合同区别于买卖合同的特征。《供应链服务协议》亦符合委托合同关系的法律特征。无论是从合同当事人的真实意思表示,还是从权利义务特征、风险承担、交易模式等角度分析能推知双方存在委托合意,在面对双方产生的纠纷时,应基于委托关系及涉及的其他法律关系作出判断,而不应简单按照纸面合同关系作出判断。

四、年富供应链公司破产引发关于法律关系、退税款归属的纠纷

以本团队代理的年富供应链与A科技有限公司供应链服务合同纠纷案件为例:

年富供应链经营范围包括经营货物及技术进出口业务、国际货物运输代理、供应链管理及配套服务、电子产品的购销及其他国内贸易、仓储服务等。目前,年富供应链处于停业状态。

A科技有限公司(以下简称A公司)为拟上市公司深圳市**科技有限公司之全资子公司。主要经营范围包括通讯设备生产及销售、通讯设备配件生产及销售,通讯技术领域内的技术开发、技术转让、技术咨询和技术服务;货物进出口、技术进出口;电子元器件生产及销售;电子产品、音箱、蓝牙产品生产及销售等。

2017年9月,年富供应链与A公司签订《供应链服务协议》,约定由A公司作为委托人委托年富供应链采购出口PCBA/整机货物等事宜。根据该协议约定,委托事务包括代为办理货品交付、出口报关、收取外汇货款、申请退税等。货物报关出口后,A公司应协调其外商与年富供应链或其指定的第三方签订《买卖合同》,并确保外商在货物出口报关后30个工作日内将相应的全部货款支付给A公司。年富供应链在外商签订《买卖合同》并在收到外商所付外汇货款后向A公司支付货款,在取得退税款后将款项支付给A公司。年富供应链于出口结汇完毕、收齐报关单等全部退税单据并核准无误后按照国家出口货物退税率的标准,将货款余款(按照《供应链服务协议》,即年富供应链享有的出口退税金额扣除A公司应当支付给年富供应链的服务费、代垫费等费用后的余款)支付给A公司。

2018年-2019年期间,A公司曾就年富供应链返还退税款事宜申请仲裁,原代理律师以继续履行合同、赔偿损失等理由主张年富供应链归还退税款,仲裁庭基于合同约定驳回A公司大部分主张。

2019年8月,A公司委托本律师团队再次申请仲裁,就未获得支持部分提出仲裁请求。本律师团队基于委托关系解除权、合同目的无法实现等理由解除双方合同并要求即时结算,申请仲裁院裁决解除双方之间的《供应链服务协议》,由年富供应链支付退税款。

2020年3月,仲裁庭结合案件事实及双方陈述,认为双方履行《供应链服务协议》的条件已不具备,支持解除该协议;年富供应链已实际获得了税务机关退还的退税款,因退税款由A公司的货物出口产生,年富供应链从税务机关获得的退税款应当退还给A公司。并援引《合同法》第97条关于合同解除后,双方关系结算的规定,裁决年富供应链扣除服务费、代垫费等费用后将款项支付给A公司,支持了我方的全部仲裁请求。本案中,仲裁庭虽然没有直接认定双方的委托关系,但是在分析说理部分的逻辑,实质上是充分考虑了双方的委托关系,指出退税款是有A公司的货物产生,从税务机关获得的退税款应当退还。

在有关司法实践上,广州市中级人民法院等在2016-2018年间也有相关法院案例认定类似情况为委托合同关系(参见(2016)粤01民终16952号民事判决书、(2018)粤01民终8158号民事判决书、(2017)粤0703民初457号民事判决书等)。

总体上,对供应链业务的性质理解存在较多争议,也有部分法院按照买卖合同理解(参见(2015)深中法商终字第441号民事判决书)。当事人在签署有关合同时应该充分预见到可能出现的风险并设置保障条款,降低风险。

五、供应链业务的经验教训

为避免在发生供应链服务合同纠纷时,双方法律关系不明晰、出口企业无法追回应得退税款而造成损失,建议在充分理解特定的供应链交易的特征基础上,分析可能形成的各种法律关系,多角度多层次地考虑不同交易特征、不同法律关系下可能面临的多重风险,从微观上设计合同条款,特别是违约条款或免责条款,为权利、义务、责任的判断和认定提供有效的、明确的、清晰的合同依据。[6] 笔者建议:

1. 出口企业在与供应链公司签订的《供应链服务协议》文本中,尽量使用“委托”、“供应链服务”等文字,应注重体现双方之间的委托关系。

2. 《供应链服务协议》中设计特别条款,如“供应链公司债务危机、进入破产/清算程序等异常事项的,双方确认本协议项下的退税款系出口公司所有,出口公司有权行使取回权,该部分财产不是供应链公司财产,不得计入供应链公司破产、清算财产的范围。”、“供应链公司债务危机、进入破产/清算程序等异常事项导致无法收取外汇的,无论本协议其他条款做任何约定,出口企业概不承担责任。” 除此之外,还可以要求供应链公司提供有保证能力的保证人对《供应链服务协议》下的退税款及时、足额转付给出口企业承担连带保证责任。

3. 供应链公司进入破产/清算程序且已经完成退税的,出口企业可以争取基于委托关系在符合条件的情况下行使取回权外,《破产法》还规定了人民法院受理破产申请后,管理人对破产申请受理前成立而债务人和对方当事人均未履行完毕的合同有权决定解除或者继续履行。因此,对于供应链公司未完成结汇退税的,出口企业也可依据该规定向管理人申请继续履行合同,完成结汇退税。

六、小 结

对供应链业务的性质理解存在较多争议,也有部分法院按照买卖合同理解。出现纠纷前,在签署有关合同时应该充分预见到可能出现的风险,并设置保障条款,降低风险。在出现纠纷后,按照委托关系处理,通常对出口企业较为有利。供应链业务涉及物流、融资、通关、退税等诸多环节,中小企业较难把握其中的关键点,有条件的企业应当聘请专业律师指导签署、开展供应链业务,避免后续法律风险。

参考文献:

[1] 参见《供应链企业的分类和盈利模式》,2020年4月30日刊载于贵州省中小企业投融资服务平台微信公众号

[2] 参见《供应链企业的分类和盈利模式》,2020年4月30日刊载于贵州省中小企业投融资服务平台微信公众号

[3] 参见赵纯宇,《供应链公司到底是个什么鬼》,2017年4月13日刊载于运联智库微信公众号

[4] 参见徐清军,《支持外贸综合服务企业 促进外贸转型升级》,刊载于《中国对外贸易》2013年08期,中国知网分类号F752

[5] 参见刘天永,《“外贸综合服务”商业模式,7类税务风险突出》,2018年5月22日刊载于搜狐网

[6] 参见谭卓然 ,《供应链公司签订代理采购合同是否会形成买卖合同关系》,2018年11月16日刊载于供应链法律微信公众号