中银文化

客户至上、专业合作、勤勉尽责、优质高效

“马已今服”——蚂蚁集团被暂缓上市

8月25日,上交所受理了蚂蚁集团首次公开发行股票并在科创板上市的申请。随后,上交所对蚂蚁集团上市进行了两轮审核问询,并于9月18日召开2020年第77次上市委员会审议会议,同意蚂蚁集团发行上市(首发)。

10月22日,证监会作出同意蚂蚁集团首次公开发行股票注册的批复。

10月24日,蚂蚁集团实际控制人马云在第二届外滩金融峰会上炮轰中国金融及金融监管,并接连抛出“中国金融没有系统”“《巴塞尔协议》是一个老年俱乐部”“中国的银行还是当铺思想,害了很多企业家”等重磅主张;

11月2日,中国人民银行、中国银保监会、中国证监会、国家外汇管理局四部门约谈蚂蚁集团实控人马云、董事长井贤栋、总经理胡晓明;

11月3日,上交所决定暂缓蚂蚁集团科创板上市,随后蚂蚁集团港交所上市也被宣布暂缓,“马已今服”“马已经服”等词汇迅速蹿红。

万亿级规模企业上市过程中上演如此世纪大瓜,作为一名资本市场律师忍不住想要从法律角度探究“马为何停蹄”“上市的马路有何羁绊”。

“马为何停蹄”——蚂蚁集团暂缓上市的法律原因

根据《科创板首次公开发行股票注册管理办法(试行)(2020修正)》第二十七条、《上海证券交易所科创板股票发行上市审核规则》第六十条的规定,中国证监会作出注册决定后至发行人股票上市交易前,发生对发行人是否符合发行条件、上市条件或者信息披露要求产生重大影响的重大事项,中国证监会或者上交所可以要求发行人暂缓上市。

蚂蚁集团已于10月22日拿到证监会同意注册的批复,预计于11月5日在科创板上市,11月3日正属于中国证监会作出注册决定后、发行人股票上市交易前的阶段。那么在这期间,蚂蚁集团究竟发生了什么对上市产生重大影响的重大事项呢?

根据11月3日上交所决定暂缓蚂蚁集团科创板上市的内容,上交所认为蚂蚁集团实际控制人及董事长、总经理被有关部门联合进行监管约谈,所处的金融科技监管环境发生变化等重大事项,可能导致蚂蚁集团不符合发行上市条件或信息披露要求,因此暂缓蚂蚁集团上市。下文将重点就所处的金融科技监管环境发生变化进行分析:

一、蚂蚁集团的主营业务——金融科技平台中的微贷业务为重要业务

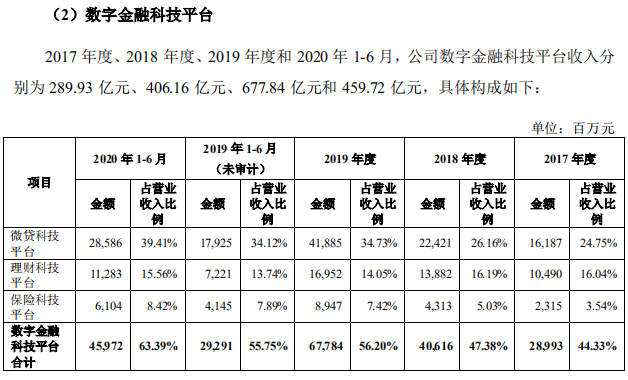

根据蚂蚁集团科创板上市招股说明书披露的信息可知,蚂蚁集团是中国最大的移动支付平台支付宝的母公司,也是领先的金融科技开放平台,而公司应用于数字金融的领域主要是微贷科技平台、理财科技平台和保险科技平台,如下图:

根据披露的经营成果分析可知,报告期内,蚂蚁集团通过数字金融科技平台产生的营业收入占比逐年递增,且占比最大,而数字金融科技平台中,微贷科技平台收入的占比逐年递增,占比也最大,如下图:

因此,蚂蚁集团的微贷科技平台为其重要的创收平台,微贷业务也是蚂蚁集团的重要业务,如该业务发生了不利于蚂蚁集团的监管变化,则势必对蚂蚁集团的上市产生重大不利影响,从而影响上市进程。

二蚂蚁集团上市申报时的法律和监管风险——网络借贷和消费金融行业

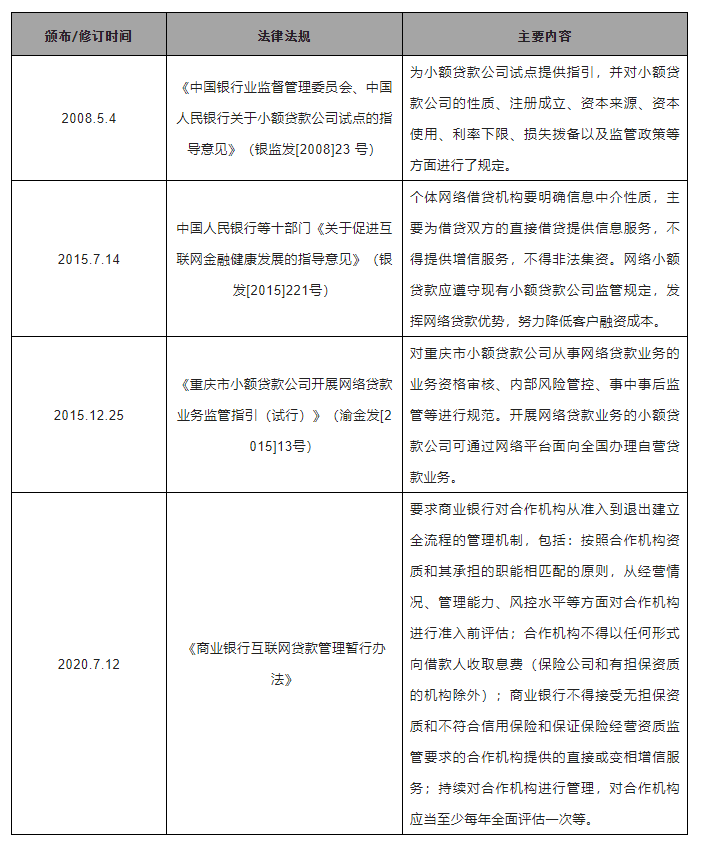

蚂蚁集团数字金融科技平台业务的主要监管机构包括证监会、银保监会,而从事的微贷科技平台业务主要为小额贷款公司业务,目前尚无全国统一的行政监管机构,主要由地方人民政府金融工作办公室监管,涉及的主要法律法规如下:

根据招股说明书第四节“风险因素”第二项“法律与监管相关的风险”披露的信息,蚂蚁集团在法律与监管方面存在多达十四项风险,其中特别提到网络借贷和消费金融行业的监管和法律风险,如需遵守2020年7月12日发布的《商业银行互联网贷款管理暂行办法》的监管要求、需面临资本充足率的监管要求的变化、监管机构可能采取措施以要求贷款人限制对缺乏信贷记录的借款的风险敝口、监管机构要求公司合作金融机构采取额外的风险评估措施、民间借贷利率保护上限的调整等监管及法律法规的变化,将可能导致求公司合作金融机构调整其与公司的合作模式,也可能导致公司小贷子公司的定价或经营模式进行调整,从而可能对蚂蚁集团的业务、财务状况、经营成果和发展前景产生重大不利影响。

此外,蚂蚁集团还存在公司持牌金融服务子公司和参股公司面临监管变化的风险。除了与金融机构合作以提供金融产品和服务外,蚂蚁金服也通过小额贷款子公司、天弘基金、国泰保险、商融保理以及参股公司网商银行提供消费信贷和小微经营者信贷、理财产品、保险产品和保理服务。这些持牌金融服务子公司和参股公司也受到与合作金融机构相同或类似的监管,比如资本充足率、杠杆率或偿付能力充足率的相关要求。金融监管制度或监管要求的任何变化均可能限制其业务开展或增加合规成本。并且,此等持牌子公司和参股公司须接受定期和临时监管检查,监管机构也可能就合规事宜不时提出整改要求。根据披露信息可知,蚂蚁集团拟以全资子公司浙江融信为主体申请设立金融控股公司并接受监管,并由浙江融信持有相关从事金融活动的牌照子公司的股权。尽管有前述计划,蚂蚁集团仍可能需要根据届时正式出台的金融控股公司相关的法律文件的具体要求就该等计划做相应调整。前述监管风险亦将可能对蚂蚁集团的业务、财务状况、经营成果和发展前景产生重大不利影响。

三蚂蚁集团的金融科技监管环境的重大变化——网络小额贷款业务管理办法拟出台

11月2日,银保监会会同人民银行等部门拟出台网络小额贷款业务管理办法,并向社会公开征求意见,以规范小额贷款公司网络小额贷款业务,统一监管规则和经营规则。《网络小额贷款业务管理暂行办法(征求意见稿)》主要内容如下:

1.资质方面,明确网络小额贷款业务应当主要在注册地所属省级行政区域内开展,未经银保监会批准,不得跨省级行政区域开展网络小额贷款业务。极个别需跨省级行政区域经营网络小额贷款业务的,应当经国务院银行业监督管理机构依法批准。

2.注册资本方面,明确了经营网络小额贷款业务在注册资本、控股股东、互联网平台等方面应符合的条件。经营网络小额贷款业务的小额贷款公司的注册资本不低于人民币10亿元,且为一次性实缴货币资本。跨省级行政区域经营网络小额贷款业务的小额贷款公司的注册资本不低于人民币50亿元,且为一次性实缴货币资本。

3. 贷款金额方面,对自然人的单户网络小额贷款余额原则上不得超过人民币30万元,不得超过其最近3年年均收入的三分之一,该两项金额中的较低者为贷款金额最高限额。对法人或其他组织及其关联方的单户网络小额贷款余额原则上不得超过人民币100万元。

4.贷款用途方面,办法明确,小额贷款公司应与借款人明确约定贷款用途,并且按照合同约定监控贷款用途。网络小额贷款不得从事债券、股票、金融衍生品、资产管理产品等投资;不得购房及偿还住房抵押贷款等。

5.联合贷款方面,在单笔联合贷款中,经营网络小额贷款业务的小额贷款公司的出资比例不得低于30%。

6.设置了自办法施行之日起三年的过渡期。办法规定,过渡期内,未取得跨省级行政区域网络小额贷款业务经营资质的小额贷款公司,应当将跨省级行政区域网络小额贷款余额和贷款户数控制在存量规模之内,并有序压缩递减、逐步清零。

上述管理办法如出台,对蚂蚁集团的影响:

1. 蚂蚁集团如需跨省级行政区域开展网络小额贷款业务,则需由国务院银行业监督管理机构负责审查批准、监督管理和风险处置,且办法明确跨省级行政区域开展网络小额贷款业务的为“极个别”小额贷款公司。因此,蚂蚁集团是否能顺利取得跨省级网络小贷的经营资质影响到其业务结构的调整。

2.贷款金额的上限规定,将可能导致蚂蚁集团的小贷公司的部分客户流失,小贷平台的业务可能受到一定地冲击。

3.联合贷款方面的规定,将直接降低蚂蚁集团网络小贷公司的杠杠率。根据披露的信息,蚂蚁集团自营放贷主体为重庆市蚂蚁小微小额贷款有限公司和重庆市蚂蚁商诚小额贷款有限公司,注册资本分别为120亿元、40亿元,截至2020年6月底,前述两家公司发放贷款和贷款余额合计为362亿元,而蚂蚁集团目前共计信贷金额21,540亿元,这意味着蚂蚁集团大部分的资金均来自合作银行和资产证券化,如蚂蚁集团联合贷款部分的杠杠率降低,则其总信贷金额很可能会随之大幅下降,这对蚂蚁集团的主营收入也可能产生重大不利影响。

基于上述,《网络小额贷款业务管理暂行办法》如顺利出台,则蚂蚁集团的业务结构、财务状况、经营成果和发展前景将可能产生重大不利影响。

“马暂停蹄”目的为“马上之人”今后“一马平川”

综上所述,金融监管多部门对蚂蚁集团重要成员的联合监管约谈以及近期金融科技监管(尤其是网络借贷和消费金融行业监管)环境的变化,可能导致蚂蚁集团业务结构和盈利模式发生重大不利变化,从而导致蚂蚁集团可能不符合上市的条件。然而,上交所对其暂缓上市,使得“马暂停蹄”,目的也是保护“马上之人”的合法权益,充分透明准确地披露马的信息,切实维护市场公平公正,并为今后的“一马平川”提供强有力地保障。