中银文化

客户至上、专业合作、勤勉尽责、优质高效

2023年10月13日,美国的雷诺烟草公司(R.J. Reynolds Tobacco Company)以及雷诺电子烟公司(R.J. Reynolds Vapor Company)(以下简称“雷诺公司”)针对26家中美电子烟企业向美国国际贸易委员会(United States International Trade Commission,ITC)提出“337调查”申请,其中13家为中国电子烟企业。

本系列上一篇文章《雷诺“337调查”简析之一:指控电子烟企业虚假广告和宣传》对本起“337调查”的虚假广告和宣传诉由进行了解读,本文将对雷诺公司指控的被告违反PACT Act的诉由进行讨论。

一、雷诺关于违反PACT Act的指控

雷诺公司指控被告违反了美国《防止所有香烟贩运法》(Prevent All Cigarettes Trafficking Act, PACT Act)中规定的(1)向美国司法部和运输终端的州烟草税管理员登记;(2)在每月10日前向运输终端的州政府提交运输清单。

二、PACT Act

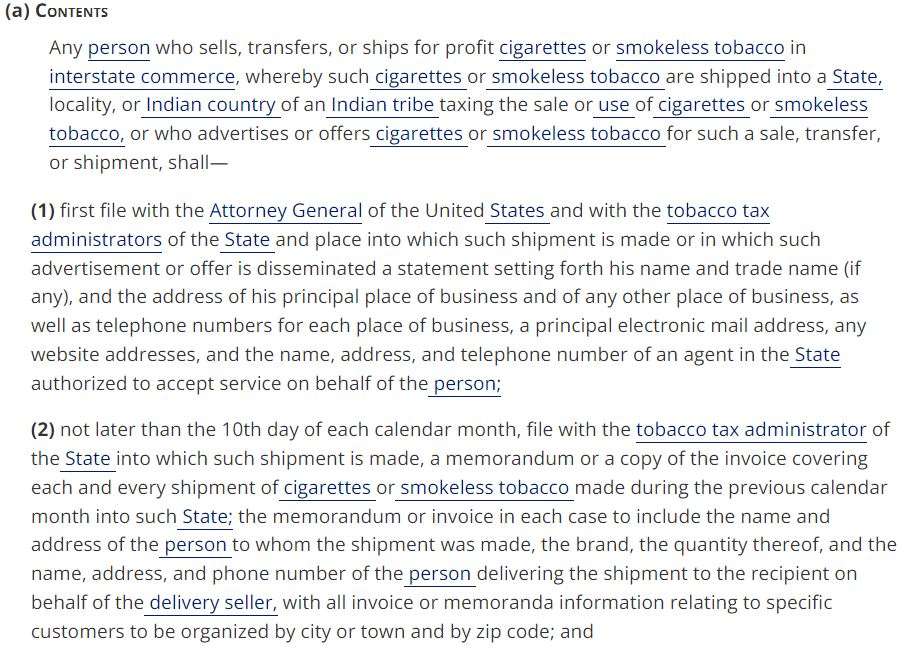

PACT Act系联邦层面关于烟草产品税收管理的法律。PACT Act 15 U.S.C.§376(a)要求任何在州际贸易中为盈利而实施销售、转移、运输烟草行为的主体必须(1)向美国司法部和运输终端的州烟草税管理员登记;(2)在每月10日前向运输终端的州烟草税管理员提交运输清单。

(以上为PACT Act 15 U.S.C.§376(a)法条原文)

三、对雷诺违反PACT Act指控的简析

PACT Act中规定的应向运输终端的州缴纳烟草消费税仅适用于美国境内的州际销售与运输行为。雷诺公司对被告违反PACT Act 15 U.S.C.§376(a)中登记和报告要求的指控应仅适用于美国经销商。该法条中并未指出国外企业需要登记和报告,国外企业在已承担关税且没有在美国境内销售或运输行为的情况下,不应再额外承担缴税义务。中国企业可依此做出抗辩,即任何未遵循PACT Act中有关登记和报告的规定系美国经销商自身行为,与中国进口商无关。但如果被认为美国经销商受中国电子烟企业控制或有附属关系,也不排除适用的可能。

关于雷诺“337调查”申请中对被告违反海关法构成进口走私的指控,请关注后续文章。

本文作者

郑明伟,深圳大学国际法硕士,北京中银(深圳)律师事务所公司综合业务委员会主任、权益合伙人。

林红平,华中科技大学民商法学硕士,香港中文大学高级会计硕士;

李翀鸣,美国南加州大学法学硕士,美国执业律师;

蒋玉彬,英国伯明翰大学法学硕士;

杨傲宇,香港大学法学学士,美国加州大学尔湾分校法学博士,通过美国加州律师资格考试。

中银律所其他电子烟相关文章推荐:

雷诺“337调查”简析之一:指控电子烟企业虚假广告和宣传

电子烟企业的美国FDA进口警报及移除申请指引(一)

电子烟企业的美国FDA进口警报及移除申请指引(二)

电子烟企业的美国FDA进口警报及移除申请指引(三)